Obbligazioni cdp 2023: conviene veramente comprarle? Scopriamolo con la nostra guida completa

CdP (Cassa Depositi e Prestiti) ha concluso il 15 novembre scorso, in anticipo rispetto la data iniziale del 27 novembre, la vendita di una sua nuova obbligazione (codice ISIN IT0005568719) dedicata ai piccoli risparmiatori. Il prodotto finanziario si rivolge praticamente alla stessa platea di investitori in BTP e BOT (Titoli di Stato) e Buoni Fruttiferi Postali, che vogliono mettere a rendita una quota del loro risparmio. Questa emissione segue le precedenti due del 2015 e del 2019 che hanno riscosso anche loro successo sul mercato.

Oltre l’enorme successo riscosso da questo collocamento, conviene davvero questa obbligazione cdp? conviene comprarla sul mercato secondario ora? quali sono le sue caratteristiche? Lo scopriremo in questo articolo della nostra redazione di esperti in cui vedremo rischi, rendimenti e le opinioni dei nostri esperti su questa nuova emissione di novembre 2023.

Indice

- Obbligazioni cdp 2023: le caratteristiche

- Obiettivo dell’obbligazione cdp 2023

- Durata

- Ammontare del collocamento dell’obbligazione cdp 2023

- Obbligazioni cdp riparto: un meccanismo equo

- Tassi di interesse dell’obbligazione cdp 2023

- Pagamento degli interessi dell’obbligazioni cdp 2023

- Imposte e tasse

- Investimento minimo dell’obbligazione cdp 2023

- Garanzia e rischi dell’obbligazione cdp 2023

- Come comprare questo bond cdp 2023 – 2029

- Obbligazioni cdp 2023: le nostre conclusioni

Obbligazioni cdp 2023: le caratteristiche

I titoli di CdP saranno Obbligazioni a Tasso Misto con rimborso alla pari e saranno emessi con numero di Serie 3, Tranche numero 1. Le Obbligazioni di cdp avranno codice ISIN IT0005568719 e saranno quotate il 4 dicembre 2023 sul Mercato Telematico delle Obbligazioni (il “MOT”), mercato organizzato e gestito da Borsa Italiana. Come sicuramente sapete CdP emette e distribuisce con Poste italiane anche i buoni fruttiferi postali. Queste obbligazioni cdp 2023 sono molto diverse dai buoni postali sia come garanzia che come funzionamento. Se invece siete interessati ai buoni postali potete leggere qui il nostro articolo sui buoni fruttiferi postali 2023 con i tassi di interessi più alti.

immagine della facciata di Cassa depositi e Prestiti

Obiettivo dell’obbligazione cdp 2023

Cassa depositi e Prestiti dichiara di voler raccogliere questi fondi per sostenere imprese, territorio e infrastrutture con l’obiettivo, in coerenza con il suo Piano strategico 2022 -2024, di contribuire concretamente alla crescita dell’Italia. Non sono esplicitati interventi precisi e mirati quindi CdP praticamente potrà fare l’uso che vuole di queste risorse. In generale possiamo dire che questa raccolta servirà a finanziare operazioni di “interesse pubblico generale”.

Non sono esplicitati obiettivi o progetti ESG da finanziare anche se in generale Cassa depositi e Prestiti sta riservando sempre maggiore attenzione a questo tema.

Durata

L’obbligazione di Cassa depositi e Prestiti avrà una durata di sei anni, il collocamento è iniziato martedì 7 novembre e doveva restare aperto fino al 27 novembre 2023. Data la forte richiesta è stato chiuso anticipatamente il 15 novembre.

Ammontare del collocamento dell’obbligazione cdp 2023

Sono stati raccolti 3,5 miliardi di ordini da oltre 100.000 sottoscrittori. Per questo motivo l’ammontare iniziale previsto di 1,5 miliardi di euro è stato alzato a 2 miliardi per questa obbligazione cdp 2023.

Grazie a questa forte domanda anche il periodo di sottoscrizione è stato ridotto. Questa grande differenza fra offerta e richiesta di obbligazioni cdp ha fatto scattare un meccanismo di riparto a sorteggio fra tutti i sottoscrittori richiedenti di questa obbligazione cdp 2023.

Obbligazioni cdp riparto: un meccanismo equo

Il meccanismo di riparto di questa obbligazione cdp 2023 prevede che a ciascun richiedente venga assegnata almeno una obbligazione cdp di 1.000 euro per un totale di 100 milioni di euro. Per l’eccedenza di quanto richiesto dai singoli rispetto ai 1.000 euro, si procederà al riparto con un sorteggio casuale come previsto dalle condizioni definitive dell’offerta. I responsabili del collocamento dovranno effettuare questo sorteggio casuale fra tutti i clienti richiedenti con modalità verificabili e che rispettino i criteri di correttezza e parità di trattamento.

Se quindi non siete convinti di come sia avvenuto questo obbligazioni cdp riparto, potete chiedere spiegazioni alla vostra banca che deve darvi evidenza dei criteri impiegati.

In caso di sottoscrizioni multiple da parte di singole persone aderenti all’offerta, ai fini del riparto, ciascun aderente verrà considerato come un singolo indipendentemente dal numero di moduli di adesione consegnati.

Tassi di interesse dell’obbligazione cdp 2023

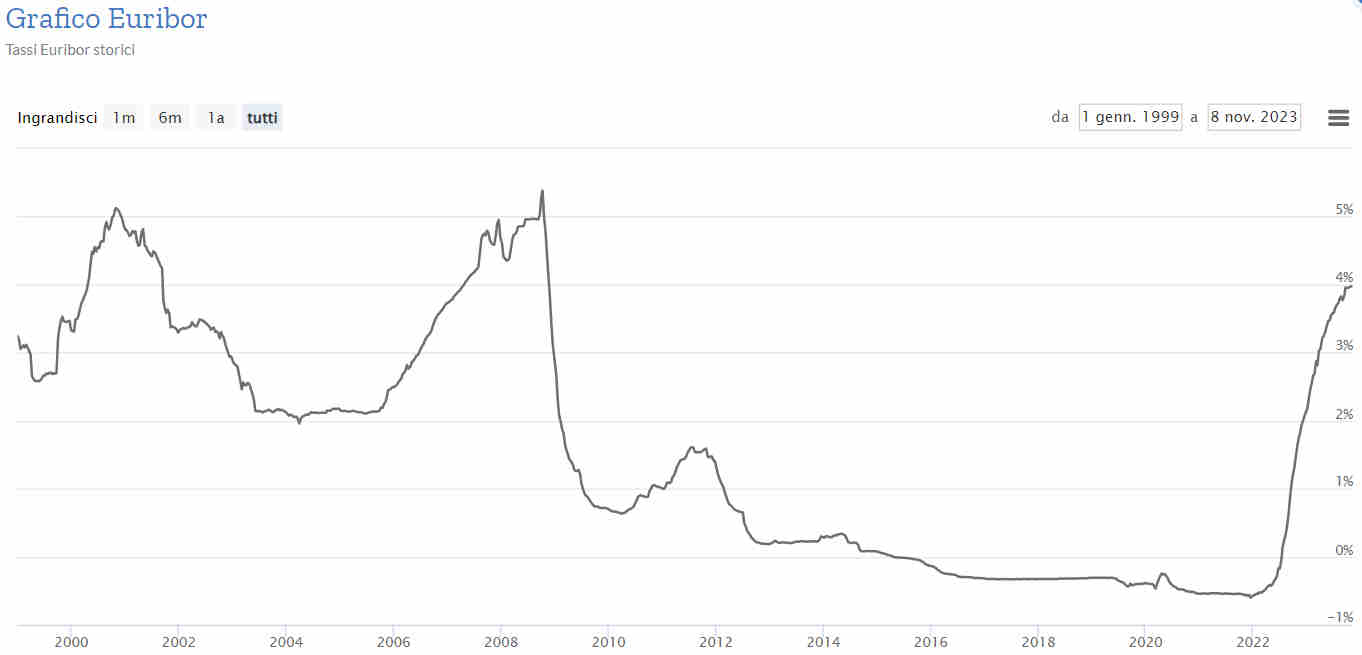

Per i primi 3 anni l’interesse annuo lordo sarà fisso e del 5% annuo. Per i successivi 3 anni il tasso sarà variabile: 0,9% + il tasso Euribor a 3 mesi. Solo per fare un esempio possiamo usare il tasso Euribor 3m di questi giorni che è intorno al 3,9%. Quindi oggi il tasso variabile calcolato dell’obbligazione cdp sarebbe il 4,8% annuo lordo. Ripetiamo, oggi sarebbe questo, fra 3 anni nessuno può saperlo.

- Primi 3 anni: tasso fisso del 5% loro annuo;

- Ultimi 3 anni: tasso variabile pari a Euribor 3 mesi + un margine minimo dello 0,9%.

Di seguito vi riportiamo il grafico dell’indice Euribor 3 mesi dal 2000 ad oggi per farvi fare le vostre valutazioni.

Pagamento degli interessi dell’obbligazioni cdp 2023

Gli interessi dell’obbligazione cdp 2023 saranno pagati trimestralmente. Le date di pagamento degli interessi saranno il 4 marzo, il 4 giugno, il 4 settembre e il 4 dicembre di ogni anno a partire dal 4 marzo 2024 fino al 4 dicembre 2029.

Imposte e tasse

Agli interessi pagati dall’obbligazione cdp 2023 sarà applicata l’imposta sostitutiva agevolata del 12,5% invece del 26% dei titoli ordinari. A questo andrà aggiunta anche l’imposta di bollo annuale dello 0,2% per importi superiori ai 5.000 euro, come per tutti gli altri titoli.

Investimento minimo dell’obbligazione cdp 2023

L’investimento parte da 1.000 euro che corrisponde al valore nominale di una obbligazione. Abbiamo già detto data la forte richiesta non è stato possibile avere tutte le obbligazioni cdp 2023 prenotate ma che ci sarà un riparto con estrazione a sorte. Questo non vuol dire che sul mercato secondario MOT a partire dal 4 dicembre 2023 non si possano comprare tutte le obbligazioni cdp indipendentemente da questo riparto. Certo il prezzo non sarà quello del collocamento ma quello del mercato in quel momento.

Garanzia e rischi dell’obbligazione cdp 2023

A differenza dei buoni fruttiferi postali, sempre emessi da cdp, questa obbligazione cdp 2023 non ha la garanzia dello Stato, è garantita solo da Cassa depositi e Prestiti. Si è quindi soggetti al rischio di insolvenza dell’emittente cdp. CDP ha un rating pari a BBB da S&P, Baa3 da Moody’s, BBB da Fitch.

Per S&P il rating delle obbligazioni è pari a BBB, questo è il rischio di insolvenza a cui si ci espone.

Inoltre in caso di vendita anticipata delle obbligazioni, prima della scadenza quindi, il risparmiatore è esposto al cosiddetto “rischio di tasso”: in caso di aumento dei tassi di mercato ed in particolare dell’Euribor, si verificherà una diminuzione del prezzo e quindi del valore delle obbligazioni sul mercato secondario MOT su cui devono essere vendute. Se si tengono le obbligazioni CdP fino alla scadenza non si avranno perdite o guadagni in conto capitale perchè saranno rimborsate al loro valore nominale.

Come comprare questo bond cdp 2023 – 2029

Nei giorni di emissioni delle obbligazioni cdp 2023 si ci doveva rivolgere alle principali banche per l’acquisto diretto, quasi tutte prevedevano anche la sottoscrizione on-line. Fra queste banche stranamente non c’era Poste italiane. Dal 4 dicembre 2023 le potete comprare solo sul mercato secondario MOT tramite praticamente tutte le banche.

Ecco tutte le banche dove potevate trovare i bond CdP durante il collocamento:

- Intesa Sanpaolo S.p.A.

- UniCredit Bank AG, che agisce anche tramite la propria Succursale di Milano

- BNP Paribas

- Fideuram – Intesa Sanpaolo Private Banking S.p.A.

- Intesa Sanpaolo S.p.A.

- Intesa Sanpaolo Private Banking S.p.A.

- IW Private Investments Società di Intermediazione S.p.A.

- UniCredit S.p.A.

- Banca Nazionale del Lavoro S.p.A.

- Allianz Bank Financial Advisors S.p.A.

- BANCA AKROS S.p.A.

- BancoBPM S.p.A.

- Banca Aletti S.p.A.

- BANCA CAMBIANO 1884 S.p.A.

- Banca del Piemonte S.p.A. con Unico Socio

- Banca Generali S.p.A.

- BANCA PASSADORE & C. S.p.A.

- Banca Popolare di Sondrio S.p.A.

- Banca Sella Holding S.p.A.

- Banco di Desio e della Brianza S.p.A.

- BdM Banca S.p.A. (già Banca Popolare di Bari S.p.A.)

- Cassa di Risparmio di Orvieto

- BPER Banca S.p.A.

- Banca Cesare Ponti

- Banco di Sardegna

- Cassa di Risparmio di Asti S.p.A.

- Crédit Agricole Italia S.p.A.

- Credito Emiliano S.p.A.

- Credem Euromobiliare Private Banking S.p.A.

- Credit Suisse (Italy) S.p.A.

- Deutsche Bank S.p.A.

- EQUITA SIM S.p.A.

- FinecoBank S.p.A.

- Mediobanca – Banca di Credito Finanziario S.p.A.

- CheBanca! S.p.A.

Obbligazioni cdp 2023: le nostre conclusioni

Nonostante il successo avuto queste obbligazioni cdp 2023 ci sembrano troppo complesse per un normale investitore, la struttura con tassi variabili dal quarto al sesto anno è rischiosa e complicata da capire. Anche la mancanza della garanzia dello Stato ci fa preferire un BTP a tassi fissi a queste obbligazioni cdp 2023. Se pensate che i tassi dell’Euribor a 3 mesi cresceranno molto fra 3 anni allora potete scommettere su queste obbligazioni cdp 2023. Attenzione però che in questo caso la quotazione del titolo potrebbe anche scendere e quindi diventerebbe molto oneroso rimborsarlo prima della scadenza: avreste una perdita in conto capitale.

Vedremo il 4 dicembre prossimo sul MOT (Mercato Obbligazionario Telematico) a che prezzo saranno vendute questo obbligazioni cdp dopo il riparto. Ricordiamo che in questo contesto i nostri non possono essere considerati consigli di investimento ma solo considerazioni personali a fini didattiti. Rivolgetevi sempre ad un consulente finanziario che conosca la vostra situazione personale ed economica.

Pro

- imposta sostitutiva agevolata al 12,5%;

- rendimento più alto se i tassi salgono molto dopo i primi 3 anni.

Contro

- tasso non particolarmente alto per il rischio e la tipologia del titolo;

- rendimento più basso se i tassi scendono molto dopo i primi 3 anni;

- manca la garanzia dello Stato italiano;

- il tasso variabile dopo i primi 3 anni rende impossibile prevedere il rendimento effettivo finale annuo;

- non ha espliciti e determinati obiettivi ESG.