Cosa sono i buoni fruttiferi postali e quanto rendono?

Calcolo buoni fruttiferi postali: come si fa? I buoni postali sono titoli di credito emessi da Cassa depositi e Prestiti (CdP), distribuiti da Poste italiane spa e garantiti dallo Stato italiano. Sono la forma di risparmio più diffusa fra le famiglie italiane da oltre un secolo.

Hanno un rendimento garantito, non hanno costi o spese, hanno un rischio bassissimo. E’ possibile ritornare in possesso dei propri soldi in ogni momento senza perdite, basta recarsi in ufficio postale. In cambio di queste certezze offrono tassi di interesse un po’ più bassi di prodotti analoghi sul mercato. Ma come si effettua il calcolo dei rendimenti effettivi dei buoni fruttiferi postali? Come si fa il calcolo delle tasse e delle imposte sui buoni postali?

La nostra redazione di esperti ha lavorato a questa rapida guida che vi permetterà di scegliere fra tutti i metodi possibili per calcolare il rendimento dei buoni quello più adatto a voi.

Indice

- Cosa sono i buoni fruttiferi postali e quanto rendono?

- Calcolo buoni fruttiferi postali: gli interessi

- Da cosa dipendono gli interessi pagati?

- Come calcolare gli interessi che matureranno sui buoni fruttiferi postali?

- Calcolare le imposte e le tasse dei buoni postali

- Calcolare il rendimento finale dei buoni fruttiferi postali

- Come si calcolano gli interessi dei buoni fruttiferi postali già comprati?

- Quanto rendono 10.000 e 50.000 euro in posta?

- Come si fa il calcolo della prescrizione dei buoni fruttiferi postali?

- Conclusioni della redazione

Calcolo buoni fruttiferi postali: gli interessi

Abbiamo detto che i buoni sono un titolo di credito, un prestito che viene effettuato a CAssa depositi e Prestiti (CdP).

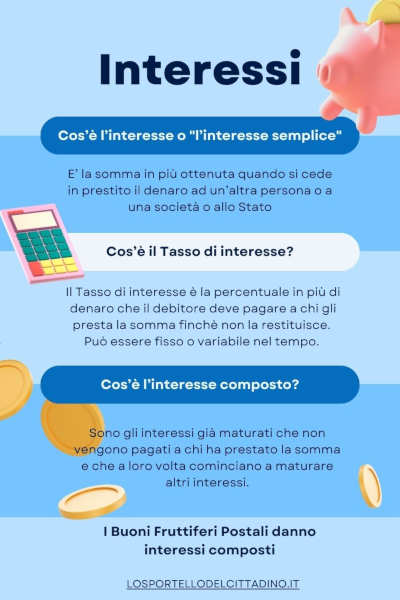

In cambio dei tuoi soldi Cassa depositi e Prestiti, per il tramite di Poste italiane spa, pagherà un interesse composto alla fine del periodo del prestito. I diversi tassi di interesse vengono stabiliti al momento della sottoscrizione del buono in ufficio postale o tramite i canali online e restano fissi per tutto il periodo.

calcolo buoni fruttiferi postali

E’ possibile quindi calcolare in anticipo il rendimento finale, il profitto, che otterrai da questo investimento. Con questo calcolo potrai confrontare il rendimento dei buoni fruttiferi postali con il rendimento di altri prodotti finanziari alternativi. Potrai scegliere così il più adatto alle tue esigenze di investimento.

Esistono anche dei buoni postali con tassi di interessi variabili indicizzati come ad esempio il Buono risparmio sostenibile. Sono una eccezione oggi e qui nel nostro articolo trovi tutti i dettagli su questo buono.

Da cosa dipendono gli interessi pagati?

La quantità di interessi pagati a chi possiede dei buoni fruttiferi è direttamente influenzata da 3 fattori (metodo del triangolo del rendimento):

- la somma investita: più soldi si prestano maggiore sarà la somma che si riceverà come interesse;

- il tempo: maggiore il periodo in cui si prestano i soldi maggiore sarà la ricompensa;

- il tasso di interesse: il rendimento espresso in percentuale pagato per il nostro prestito.

I primi due fattori (somma e tempo) dipendono (quasi) completamente dalle tue scelte. Il terzo elemento, il tasso di interesse, dipende dalle condizioni del mercato in quel momento. Diversi prodotti finanziari hanno tassi di interesse diversi e anche i diversi BFP hanno tassi di interesse diversi per gli stessi anni.

Per fare il migliore investimento bisogna quindi scegliere il migliore tipo di buono fruttifero di CdP disponibile in poste italiane spa in quel momento: il buono con i tassi più alti per tutto il periodo di durata prescelto.

Abbiamo detto che sottoscrivendo un BFP noi prestiamo i nostri soldi a Cassa depositi e Prestiti rinunciando ad utilizzarli. Gli interessi sono quindi la ricompensa per questa rinuncia: per più tempo rinuncio, maggiore la quantità di soldi a cui rinuncio, maggiore dovrà essere la mia ricompensa e quindi il tasso di interesse pagato. Il tasso di interesse è legato anche al rischio che corro di non aver restituito il mio denaro alla scadenza del prestito quindi del buono fruttifero. In questo caso essendo CdP, di proprietà del Ministero dell’economia e delle Finanze (MEF) a prendere in prestito i soldi ed essendo i buoni garantiti dallo Stato italiano, questo rischio è fra i più bassi disponibili.

Ricapitolando

In condizioni normali di mercato maggiore sarà il tempo di durata dei BFP, più alti saranno i tassi di interesse. La spiegazione è abbastanza intuibile, se io posso prestare dei soldi allo stesso tasso di interesse per un anno o per 10 anni perché dovrei impegnarmi per 10 anni? Preferirei prestare sempre per 1 anno. Quindi chi ha bisogno di soldi per un periodo di tempo più lungo deve offrire un tasso più alto per ottenere un prestito. Questa ovviamente è una semplificazione, ci sono tante altre condizioni che influenzano la curva dei tassi nei vari anni compreso il rischio come abbiamo accennato prima.

Ricapitolando possiamo dire che maggiore sarà la somma, maggiore sarà il tempo, maggiore il tasso di interesse: più alti saranno i rendimenti, gli interessi**,** che saranno pagati dai buoni fruttiferi postali.

Le prime due cose le scegli tu (somma e tempo), il tasso di interesse più alto si sceglie trovando il BFP con i migliori tassi fra quelli in sottoscrizione in quel momento in Poste Italiane S.p.A.

Qui troverai il nostro articolo su come scegliere il buono con il tasso di interesse più alto.

I 4 passi per fare la scelta migliore

Una volta compreso bene il tipo di investimento che stiamo facendo i passi da fare per compiere la scelta migliore sono i seguenti:

1) Determinare quanto si vuole investire nei buoni

Per prima cosa devi decidere quanto dei tuoi risparmi vuoi investire in BFP. Maggiore sarà la somma di denaro investita maggiore saranno gli interessi maturati a parità di tempo.

E’ sempre consigliabile diversificare un po’ i propri investimenti per diminuire i rischi. In genere si dice che “non bisogna mettere tutte le uova nello stesso paniere”, meglio dividerle in più panieri per non rischiare che si rompano tutte contemporaneamente.

Nel caso dei buoni fruttiferi postali, se non abbiamo particolari esigenze o aspettative, possiamo anche derogare a questa massima. Il risparmio postale nasce proprio per garantire una possibilità di investimento semplice e sicura a tutti, anche ai piccolissimi risparmiatori senza esperienza e con pochi capitali.

2) Determinare per quanto tempo si vuole investire

Il secondo passo da fare è scegliere per quanto tempo mantenere i propri soldi bloccati nell’investimento. E’ vero che con i buoni fruttiferi postali si può tornare in possesso dei propri risparmi in ogni momento e senza preavviso ma in questo caso si può perdere una parte importante degli interessi.

L’ideale sarebbe decidere per quanto tempo questi soldi non ti servono e poi non toccarli fino alla scadenza. Ovviamente in caso di emergenza si possono sempre riprendere tutti od in parte ma l’investimento non sarà stato ottimale. Prima di scegliere di rimborsare anticipatamente è importante fare un calcolo della perdita di interessi sui propri buoni fruttiferi postali e valutare se ci sono alternative che ci fanno perdere di meno.

Tieni anche presente che i buoni a differenza delle obbligazioni ed altri titoli non pagano gli interessi periodicamente. I BFP pagano gli interessi tutti insieme alla scadenza del buono. Se hai bisogno di una rendita periodica forse questo prodotto finanziario non è il più adatto.

3) Scegliere il buono fruttifero postale in cui investire

Una volta scelta la somma da investire ed il periodo di tempo in cui investirla, dobbiamo trovare il buono fruttifero migliore in cui investire e calcolare il rendimento. Non tutti i tipi di buoni sono disponibili in ogni momento ed il loro assortimento cambia quasi di mese in mese.

Oggi sono disponibili da CdP e da Poste italiane spa i seguenti buoni:

- Buono fruttifero ordinario

- Buono fruttifero indicizzato all’inflazione

- Buono 3×2

- Buono 3×4

- Buono 4 anni plus

- Buono risparmio sostenibile

- Buono soluzione eredità (riservato a chi è beneficiario di una successione in poste italiane spa)

- Buono rinnova (riservato a chi ha un buono già scaduto)

- Buono risparmio semplice

- Buono minori (riservato ai minorenni)

A grandi linee possiamo dire che Il buono postale Ordinario è pensato per scadenze lunghe infatti la sua durata è di 20 anni. Il Buono fruttifero postale 3×2 è conveniente per scadenze 3 anni o 6 anni come dice anche il nome. Il Buono 4 anni plus paga il suo rendimento massimo dopo 4 anni. Il Buono Fruttifero 3×4 invece è pensato soprattutto per una scadenza a 12 anni.

Se invece il vostro obiettivo principale è proteggere il vostro investimento dall’inflazione potete scegliere il buono fruttifero indicizzato all’inflazione che dura 10 anni. Gli altri buoni sono dedicati a clienti con particolari condizioni come ad esempio il buono minori che ha il tasso di interesse più alto fra tutti i buoni postali.

Ricordate che ogni buono può avere un periodo in cui non paga interessi se riscosso anticipatamente e altre caratteristiche speciali che potrete leggere nei nostri articoli di dettaglio i cui link troverete cliccando sul nome del buono. Spesso nei nostri articoli troverete anche un motore di calcolo e simulazione che vi permetterà di fare immediatamente il calcolo del valore finale netto del vostro investimento.

Quali sono i buoni fruttiferi postali che rendono di più?

Scegliendo nella tabella di seguito la durata del tuo investimento troverai rapidamente il buono fruttifero postale più conveniente oggi. Se non hai ancora le idee chiare puoi leggere il nostro articolo sul buono postale più conveniente oggi. L’articolo è sempre aggiornato con le nuove emissioni e le variazioni dei tassi.

I buoni fruttiferi postali con i tassi più alti nel 2024

Ad esempio per un investimento a 6 anni il calcolo dei buoni fruttiferi postali con i rendimenti più alti ci consiglia il buono 3×2 che ha un tasso reale all’ultimo anno del 2,75%. Un discorso a parte merita l’Offerta di deposito supersmart che permette di avere tassi alti sul libretto per brevi periodi di tempo.

4) Individuare il tasso di interesse pagato anno per anno

Una volta scelto il BFP migliore possiamo trovare il tasso di interesse pagato anno per anno consultando il foglio informativo del buono che trovate online o presso gli uffici postali. Dopo alcuni paragrafi sulle caratteristiche del buono troverete una tabella con i tassi di interessi lordi e netti per ogni anno di possesso.

Non esiste un unico tasso per tutti gli anni di vita del buono ma per ogni anno è previsto un tasso diverso e normalmente questi tassi sono crescenti nel tempo. Una parte del perché lo abbiamo visto prima.

Questa varietà di tassi rende più complicato il calcolo buoni fruttiferi postali. Più avanti vi spiegheremo i metodi che rendono più semplice questo compito.

Come calcolare gli interessi che matureranno sui buoni fruttiferi postali?

Ora che abbiamo scelto la somma da investire, il tempo dell’investimento, il BFP migliore da sottoscrivere ed abbiamo trovato i tassi di interesse corrispondenti ai vari anni, possiamo fare il calcolo del rendimento dei buoni fruttiferi postali.

Primo metodo di calcolo buoni fruttiferi postali: la formula dell’interesse composto

Come abbiamo visto sopra una caratteristica dei BFP di Cassa depositi e Prestiti è che non pagano gli interessi man mano che maturano ma solo alla scadenza del buono. Questo permette di guadagnare gli interessi anche sugli interessi già maturati. Questo meccanismo particolare si chiama anatocismo e nella pratica bancaria questi interessi vengono chiamati “interessi composti”.

Questo meccanismo ti spiega anche perché si diceva che i buoni fruttiferi postali di molti decenni fa moltiplicavano il loro valore per 2 o per 3. Gli interessi che maturano a loro volta interessi aumentano il rendimento reale dei loro tassi di interesse che nel passato era già molto alti.

La formula dell’interesse composto per fare il calcolo sui buoni fruttiferi postali è la seguente:

M = C x (1 + r)^t

- M è il montante finale, la somma finale data dal capitale iniziale + gli interessi maturati.

- C è il capitale, la somma investita

- r è il tasso di interesse annuale

- t è il numero degli anni dell’investimento

Teoricamente usando questa formula con i dati del tuo investimento il calcolo degli interessi dei buoni fruttiferi postali è rapido e preciso. Purtroppo questo è vero solo se il tasso di interesse “r” è lo stesso per tutti gli anni mentre abbiamo detto sopra che per la totalità dei buoni i tassi cambiano nei diversi anni.

Per fare il calcolo con precisione bisognerà quindi applicare la formula più volte, per gli anni in cui il tasso r resta invariato e poi sommare i diversi montanti. Oppure si può applicare la formula dell’interesse semplice anno per anno usando come “C” il montante dell’anno precedente.

La formula per il calcolo dell’interesse semplice anno per anno per i buoni fruttiferi postali è:

M1 = C x (1 + r1 x t)

dove t, il tempo, è sempre uguale a 1.

Secondo metodo di calcolo buoni fruttiferi postali: i coefficienti del foglio informativo

Un metodo di calcolo più semplice è l’applicazione dei coefficienti riportati nella tabella del foglio informativo. Basta moltiplicare il proprio capitale per i coefficienti per calcolare anno per anno il valore finale del buono fruttifero postale.

Terzo metodo di calcolo buoni fruttiferi postali: il motore di calcolo di Poste italiane spa

Questo metodo è certamente il più semplice ed affidabile. Poste italiane sul suo sito ha messo a disposizione un motore per il calcolo o la simulazione del valore dei buoni fruttiferi postali negli anni. A questo link trovate la pagina dove inserire i vostri dati e fare il calcolo.

Ti consigliamo di usare questa modalità di calcolo per i buoni postali anche perché è lo stesso che userà Poste Italiane S.p.A per pagare il rimborso del buono alla scadenza.

Quarto metodo di calcolo degli interessi dei buoni: il motore di calcolo di Cassa depositi e Prestiti CdP

Anche Cassa depositi e Prestiti ha un motore di calcolo per i buoni fruttiferi postali che trovate sul suo sito. Noi non ve lo consigliamo, lo abbiamo trovato incompleto ed impreciso. Meglio usare il calcolo di Poste che poi alla fine pagherà effettivamente i buoni.

Quinto metodo di calcolo buoni fruttiferi postali: gli esempi del foglio informativo

Un altro metodo rapido per farsi un’idea del valore di rimborso è scorrere il foglio informativo del buono scelto alla ricerca di alcuni esempi di calcolo. Quasi sempre ci sono e anche se non riportano esattamente la cifra che vogliamo investire ci danno velocemente un’idea del rendimento.

calcolo buoni fruttiferi postali

Calcolare le imposte e le tasse dei buoni postali

Una volta calcolati gli interessi dobbiamo calcolare anche le imposte e le tasse sui buoni fruttiferi postali che dobbiamo pagare e che ridurranno il nostro rendimento effettivo.

Quali sono le imposte e le tasse che i buoni devono pagare?

Sono di due tipologie: imposte sugli interessi maturati, imposta di bollo sul capitale (se supera i 5.000 euro). Entrambi si calcolano e si pagano alla scadenza finale dei buoni fruttiferi postali anche se maturano anno per anno.

Imposte sugli interessi maturati

Sugli interessi maturati dei buoni si paga un’imposta del 12,5% come per gli interessi dei titoli di Stato. Questa aliquota è notevolmente più bassa di quella che si paga sugli interessi maturati dalle altre forme di investimento finanziario (26%). Questo aumenta il rendimento effettivo dei buoni rispetto agli altri prodotti finanziari privati.

Imposta di bollo

Come per tutti gli altri investimenti finanziari si paga un’aliquota dello 0,2% annuale sul capitale investito se il valore supera i 5.000 euro. In caso contrario non si paga nessuna imposta patrimoniale. Come abbiamo detto il risparmio postale ha l’obiettivo di aiutare i piccoli e piccolissimi investitori. Questa soglia serve ad incentivare questa forma di risparmio.

Buoni fruttiferi postali calcolo delle tasse sugli interessi maturati

Per il calcolo buoni fruttiferi postali bisogna togliere agli interessi stessi il 12,5% di tasse.

Ad esempio se a fine anno hai guadagnato 100 euro di interessi:

- interessi= 100 euro

- imposta del 12,5% = 12,5 euro

- interessi pagati (al netto dell’imposta) = 100 – 12,5 = 87,5 euro

Come si fa il calcolo dell’imposta di bollo dei buoni fruttiferi postali?

Per l’imposta di bollo annuale dobbiamo premettere che fino ad un valore rimborsato di 5.000 euro di buoni fruttiferi postali questa imposta non si paga. Se la somma dei nostri buoni è superiore dobbiamo sottrarre lo 0,2% al valore del capitale investito, per ogni anno. Questo imposta è un’imposta annuale sul patrimonio per questo motivo va calcolata sul valore del capitale investito.

Ad esempio se hai investito 10.000 euro per uno o più BFP a 3 anni, alla scadenza del titolo dovrò fare il seguente calcolo:

- Capitale investito= 10.000

- Anni di investimento= 3

- % imposta di bollo annuale= 0,2%

- Imposta per ogni anno= 20 euro (10.000 * 0,2%)

- Calcolo dell’imposta di bollo complessiva dei miei buoni fruttifero postali= 60 euro (20 euro * 3 anni di investimento.

Questa modalità di calcolo dell’imposta di bollo sui buoni è valida dall’anno 2014 in poi. Per i due anni precedenti le aliquote dell’imposta sono le seguenti:

- 0,1% per il 2012 con un minimo di 34,20 euro e un massimo di 1.200 euro;

- 0,15% solo per il 2013 con un minimo di 34,20 euro.

Per gli anni precedenti al 2012 non si paga l’imposta di bollo.

Nel caso improbabile ma possibile che alla scadenza dei buoni il costo dell’imposta di bollo sia superiore al valore degli interessi maturati, CdP e Poste italiane pagheranno allo Stato la differenza senza addebitarla al risparmiatore.

In passato ci sono stati effettivamente dei buoni con interessi reali inferiori allo 0,2% dell’imposta di bollo. Per non far avere al risparmiatore un capitale finale più basso del capitale investito, CdP e Poste Italiane S.p.A hanno deciso di pagare di tasca loro la differenza. Quindi in questi casi il risparmiatore non avrà mai un capitale inferiore a quanto investito. Questo non vale però in caso di rimborso anticipato.

Calcolare il rendimento finale dei buoni fruttiferi postali

Bene, ora che abbiamo raccolto tutti i dati necessari possiamo fare il calcolo del rendimento effettivo dei buoni fruttiferi postali.

La formula per il calcolo è la seguente:

- Rendimento effettivo del buono = interessi maturati – imposta sugli interessi – imposta di bollo

La somma che vi sarà restituita al momento del rimborso dei buoni sarà: Montante= capitale iniziale + rendimento effettivo del buono

Quindi se volte calcolare più semplicemente il rendimento effettivo dei buoni potete sottrarre alla somma pagata alla fine il capitale iniziale investito:

Rendimento effettivo del buono = Montante (somma pagata al rimborso) – capitale iniziale investito

Come si calcolano gli interessi dei buoni fruttiferi postali già comprati?

Un discorso a parte merita il calcolo buoni fruttiferi postali che sono stati acquistati nel passato e che ora non sono più in vendita.

E’ possibile trovare sul sito si poste italiane spa o sul sito di CdP i fogli informativi dell’epoca di acquisto dei buoni ed usare i metodi visti in precedenza. Un’alternativa più semplice è usare il motore di calcolo di Poste Italiane S.p.A per i buoni fruttiferi postali che trovate seguendo questo link. Sulla pagina scegliete il terzo tab che riporta “VORREI CONOSCERE IL VALORE DEL MIO BUONO”.

Quanto rendono 10.000 e 50.000 euro in posta?

Se avete seguito il nostro articolo dall’inizio avete certamente compreso che questa domanda non ha molto senso. Il metodo del triangolo del rendimento: Somma, Tasso e Tempo ci dice che manca un elemento chiave per trovare la soluzione più redditizia. Bisogna prima decidere per quanto tempo non avrete bisogno della somma investita. Senza questa decisione è impossibile trovare il buono postale migliore.

Come si fa il calcolo della prescrizione dei buoni fruttiferi postali?

Cos’è la prescrizione dei buoni postali di CdP?

Come abbiamo detto sopra tutti i buoni fruttiferi postali hanno una scadenza. Dieci anni dopo la data di scadenza i buoni cadono in prescrizione e non è più possibile incassarli: si perdono tutti i soldi investiti e gli interessi maturati.

Può sembrare strano non ritirare i propri soldi per più di 10 anni dalla scadenza ma vi assicuriamo che è più diffuso di quanto sembri. Se parliamo di buoni cartacei con durate a 20 o 30 anni quante cose possono essere successe ai proprietari in tutto quel tempo?

Come si calcola la prescrizione dei buoni fruttiferi postali?

Fate quindi sempre attenzione alla scadenza dei buoni fruttiferi postali in vostro possesso e fate il calcolo di quando scadono i 10 anni successivi. Questo soprattutto se avete buoni cartacei, nel caso di buoni dematerializzati i vostri soldi vi saranno accreditati direttamente sul libretto postale o sul conto corrente Bancoposta.

Conclusioni della redazione

Abbiamo visto cosa sono i buoni fruttiferi postali e come si fa il calcolo buoni fruttiferi postali con i diversi metodi. Ora puoi scegliere con più consapevolezza quali sono gli investimenti più adatti alle tue esigenze e al tuo profilo di rischio. Noi ti consigliamo di rivolgerti ad un esperto indipendente che ti può aiutare a completare le tue opinioni e prendere una scelta consapevole.

Buon calcolo e che sia davvero buono e fruttifero!

Se volete un ulteriore aiuto mandate una email a: [email protected]