Un nuovo Buono Postale mai visto: Buono Premium

Il nuovo buono fruttifero postale premium fa guadagnare il 3,5% per un anno

Un nuovo Buono Postale mai visto: Buono Premium Leggi tutto »

Il nuovo buono fruttifero postale premium fa guadagnare il 3,5% per un anno

Un nuovo Buono Postale mai visto: Buono Premium Leggi tutto »

Il conto di deposito Poste Supersmart Premium 366 rende il 3,5% lordo annuo

Il conto di deposito di Poste: l’Offerta deposito Supersmart Premium 366 Leggi tutto »

I Buoni Postali inflazione: convengono davvero? Finalmente sono ritornati dal 7 marzo 2024 i buoni postali indicizzati all’inflazione italiana emessi da Cassa depositi e Prestiti e distribuiti da Poste italiane. Questi nuovi buoni postali inflazione 2024 offrono dei tassi di interesse fissi e la rivalutazione del capitale investito in base all’inflazione media annuale del periodo

Buoni Postali inflazione: convengono davvero? Leggi tutto »

Ecco la classifica dei migliori Buoni Fruttiferi Postali aggiornata al 18 luglio 2024, l’elenco di quelli che offrono i tassi di interesse reali più alti e quindi i rendimenti migliori. La nostra redazione di giornalisti ed esperti di finanza e di diritto ha analizzato tutti i nuovi fogli informativi dei buoni fruttiferi postali ultima emissione

Buoni Fruttiferi Postali luglio 2024: quelli con il rendimento reale più alto Leggi tutto »

Il conto di deposito Poste Supersmart Premium 540 rende il 4% lordo annuo

Il conto di deposito di Poste: deposito Offerta Supersmart 540 giorni Leggi tutto »

Nuovo Buono Soluzione Futuro: la guida definitiva Dal 15 novembre 2023 Poste Italiane S.p.A. e Cassa depositi e Prestiti lanciano un nuovo buono fruttifero postale dedicato ai “senior” erede del precedente Buono obiettivo 65: il Buono Soluzione Futuro. I buoni fruttiferi postali sono da sempre una forma di investimento molto semplice. Con questo nuovissimo buono

Buono soluzione futuro Leggi tutto »

Cosa sono i buoni fruttiferi postali e quanto rendono? Calcolo buoni fruttiferi postali: come si fa? I buoni postali sono titoli di credito emessi da Cassa depositi e Prestiti (CdP), distribuiti da Poste italiane spa e garantiti dallo Stato italiano. Sono la forma di risparmio più diffusa fra le famiglie italiane da oltre un secolo.

Calcolo buoni fruttiferi postali Leggi tutto »

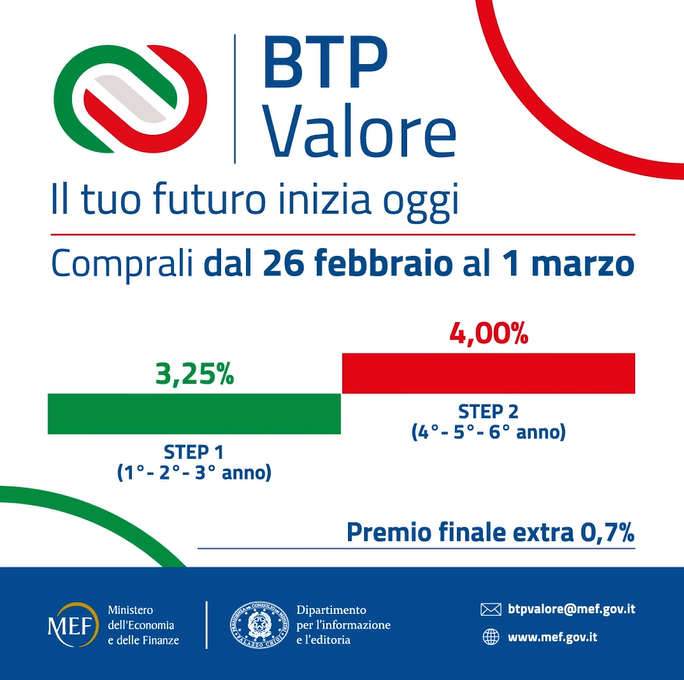

Il Ministero dell’Economia e delle Finanze (Mef) ha completato l’emissione di un nuovo titolo di Stato denominato “BTP Valore”. Anche questo BTP si poteva comprare facilmente alle Poste italiane anche online oltre che in banca. Vediamo con la nostra redazione di esperti tutte le caratteristiche del BTP Valore 2024 e quali sono i rischi della

Btp Valore 2024: quali sono i rischi Leggi tutto »

Giochi digitali è un’etichetta ormai insufficiente: oggi, quando entri, non apri un passatempo ma un sistema che ti propone un’agenda. Stagioni che iniziano e finiscono, missioni a tempo, ricompense giornaliere, eventi del fine settimana, pass che misurano la tua presenza più che il tuo talento. La sensazione è meno simile a quella di un prodotto

Giochi digitali: perché nel 2026 sono piattaforme, economie e regole Leggi tutto »

Grazie al web, richiedere un mutuo è diventato molto più semplice e veloce. Questo però non significa che sia diventato più facile anche ottenerlo. Le banche, prima di accettare una richiesta di finanziamento per l’acquisto di una casa, effettuano controlli sia sui richiedenti e sugli eventuali garanti sia sull’abitazione. Per quanto riguarda i primi, vengono

Strategie per ottenere un mutuo online: una guida completa Leggi tutto »

Navigare nel mondo degli investimenti può sembrare un viaggio attraverso territori inesplorati per chi è alle prime armi. Comprendere le basi e trovare opzioni sicure è fondamentale per costruire una solida base finanziaria, senza incorrere in rischi inutili. In un’epoca in cui le informazioni abbondano ma non sempre si rivelano affidabili, acquisire conoscenze finanziarie è

Nell’era digitale, la conoscenza si trova a un clic di distanza. Internet ha trasformato radicalmente il nostro modo di apprendere, esplorare e interagire. Questa rivoluzione ci ha regalato una libertà senza precedenti, permettendo a individui di ogni estrazione di prosperare, innovare e guadagnare autonomia. Tale indipendenza si manifesta vivamente nell’imprenditoria, nell’educazione e nello sviluppo personale,